![]()

![]()

ホーム > 環境について > 環境関連情報 > グリーン投資減税が2年延長

情報発信日:2013-05-24

2011年6月30日より「現下の厳しい経済状況及び雇用情勢に対応して税制の整備を図るための所得税法等の一部を改正する法律」が公布・施行されました。これにより、最新の技術を駆使した高効率な省エネ・低炭素設備や、再生可能エネルギー設備への投資(グリーン投資)を重点的に支援する環境関連投資促進税制(グリーン投資減税、エネルギー環境負荷低減推進設備投資税制)が創設され、環境関連の所得税減税法が施行されました。この法律は2011年6月30日から2014年3月31日までに企業が取得した環境関連機器に対して優遇税制措置が受けられるものですが、対象範囲を拡大しさらに2年間(2016年3月31日まで)延長されることとなりました。

景気はやや上向きとは言え、まだまだ予断を許す状況にはありませんが、企業の投資を促す意味合いと同時に環境負荷低減の狙いもあると思われますので、改正点も含めて紹介したいと思います。

グリーン減税(正式にはエネルギー環境負荷低減推進税制)とは企業などの事業者が高効率な省エネ機器や低酸素設備あるいは再生可能エネルギー設備などを導入した場合に、税制の優遇措置が受けられるものです。

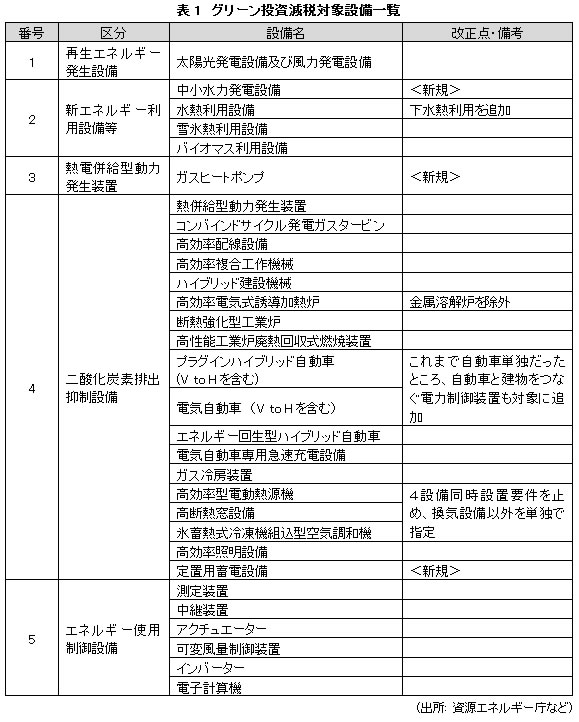

対象となる適用設備の詳細は以下に示しますが、これらの設備を2013年4月1日から2016年3月31日までに導入し、1年以内に事業用として使用した場合は、「(その事業年度内において)30%の特別償却または7%の税額控除(中小企業者など)」の優遇措置が受けられるものです。

(1) 対象期間の延長

2014年(平成26年)3月31日までの期間内(即時償却については2015年(平成25年)3月31日までの期間内)だったところ、2016年(平成28年)3月31日まで(即時償却については2015年(平成27年)3月31日まで)に延長になりました。

(2) 対象設備の追加

①即時償却の対象設備に、コージェネレーション設備が追加されました。

②30%特別償却(中小企業者等は7%税額控除との選択が可能)の対象設備に、中小水力発電設備、高断熱窓設備、高効率空気調和機、高効率照明、定置用蓄電設備等が追加等されました。

(3) 補助金等との重複適用除外

国または地方公共団体の補助金等をもって取得等したものは対象外となりました。

①これまで、旧別表3(二酸化炭素排出抑制設備等)の対象設備については、これらの製造・施工に携わる事業者(メーカー等)が設備仕様等を証する書類を作成し、工業会等が当該証明内容を点検の上、押印したものを納税者に送付するスキームが用意されていました。

②引き続き、同様のスキームが用意されていますが、平成25年度税制改正において、対象設備の追加等が行われたため、設備仕様等の証明書フォーマットが新しくなっております。詳細は各工業会等へお問い合わせください。

③また、平成25年度税制改正においては、国または地方公共団体の補助金等をもって取得等したものは対象外とされましたので、ご注意ください。

資源エネルギー庁によりますと「エネルギー環境負荷低減推進税制(グリーン投資減税)は、我が国のエネルギー環境への適合及びエネルギー需給構造の改革のため、需要・供給の両面において、エネルギー起源CO2排出削減や再生可能エネルギー導入拡大に資する設備投資の加速化が必要不可欠であるとの観点から、平成23年度税制改正において創設されたものです」とのことですが、冒頭に述べたように、政府としては企業の投資を促し景気の浮揚を図ろうとの意味合いもありますので、表1記載の環境負荷低減機器の導入を検討されている企業がありましたら、今回の税制優遇措置制度の適用期間内に導入を図られてはいかがでしょうか。

すでに終了してしまいましたが、1992年(平成4年)4月1日から2012年(平成24年)3月31日までの期間においては、新品のエネルギー需給構造改革推進設備等を取得し又は製作若しくは建設し、1年以内に事業用に使用した場合に、グリーン投資減税と同様に特別償却又は税額控除が認められたエネ革税(エネルギー需給構造改革推進税制=エネルギー需給構造改革設備等を取得した場合の特別償却又は税額控除)など、最近は環境負荷低減に寄与する設備・機器導入に関して国及び地方自治体において税金の優遇措置制度や補助金制度が色々ありますので、今後も逐次情報としてお知らせして行きたいと思います。